Los Gobiernos temen perder votos si actualizan impuestos. Además, la falta de visibilidad y provecho de proyectos en los municipios desincentiva a los contribuyentes. En México el predial representa el 0.2% del PIB cuando la media internacional es del 2%

Se ordenarán predios ejidales: CERTTURC

Comprar casa; tributación y otros gastos obligatorios

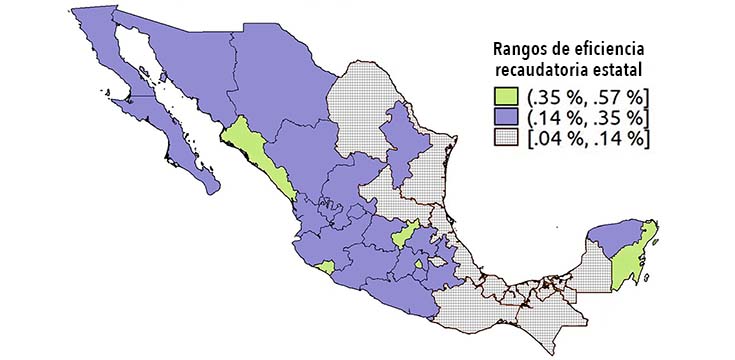

La actualización de catastros y los incentivos fiscales —descuentos por pagos anticipados u oportunos— son los principales mecanismos con los que, en los municipios mexicanos, se busca estimular la recaudación del impuesto predial. En el caso de Coahuila, de acuerdo con un informe comparativo publicado en 2019 por el Centro de Investigación Económica y Presupuestaria, A. C. (CIEP), aunque en los ayuntamientos locales esas son estrategias conocidas a las que también se recurre, la eficiencia promedio que se manifiesta en la captación de pagos es de las menos eficientes del país. Con un equivalente recaudatorio que apenas alcanza el 0.14% del PIB estatal, la efectividad en esta entidad norteña se ubica en la séptima peor posición nacional.

Por lo que muestra el reporte del CIEP, los mayores recaudadores de impuesto predial en el país son la Ciudad de México y Quintana Roo, entidades que en 2019 captaron montos equivalentes a 0.57% y 0.47%, respectivamente, de su propio PIB. «Si todos los estados recaudaran porcentajes semejantes, con relación a su PIB, los recursos para beneficiar a la población aumentarían entre 2.7 y 3.3 veces», señala Christopher Cernichiaro Reyna, especialista en políticas públicas y catedrático de la Universidad Autónoma Metropolitana, coordinador de ese informe.

Si bien a escala nacional la discusión sobre la necesidad y función de los impuestos no tiene fin, en el caso de Gobiernos locales está claro que, si los servicios financiados por el impuesto predial y tarifas de servicios son de buena calidad, y se le comunica a la ciudadanía que es precisamente con esos fondos que se financian dichos servicios, lo esperable es que la evidencia y el mensaje tengan un impacto positivo, relación que sería visible en términos de desarrollo económico local y calidad de vida.

No obstante, el problema de fondo respecto al predial no es solo técnico —calidad del catastro para maximizar la recaudación y llevarla a su nivel potencial—, sino también y de manera fundamental es político, tema que se forma por las percepciones del ciudadano sobre la efectividad del Gobierno en la provisión de servicios públicos financiados con dicho impuesto.

Deficiencia recaudatoria

El predial es un impuesto cobrado directamente por los municipios sobre la propiedad de bienes inmuebles. Es una fuente de ingresos estable, pues el valor de la propiedad no cambia tanto como el ingreso de las personas, razón por la cual las haciendas locales lo determinan mediante los catastros. También es redistributivo porque, aunque lo pagan solamente los ciudadanos con bienes inmuebles, esos recursos se usan para brindar servicios públicos que benefician a la población. Se le considera progresivo, porque el cobro aumenta conforme al valor de la propiedad. Además, incrementa la capacidad municipal para diseñar e instrumentar políticas públicas que beneficien a todos.

A pesar de las ventajas que representa su cobro, la recaudación anual de predial en México es apenas 0.2% del PIB nacional, mientras que la media internacional es 2%. Incluso el comparativo mexicano también es inferior al de países con ingreso similar, como Argentina, Brasil, Colombia y Chile, con 3%, 2%, 1.5% y 0.7%, respectivamente.

Entre los años 2010 y 2019, según refiere el CIEP, la Ciudad de México y Quintana Roo fueron las entidades que más predial recaudaron como porcentaje de su propio PIB. La primera promedió 0.44% y la segunda 0.48%, pero también destaca el caso de Querétaro, cuyo predial era equivalente a 0.20% de su propio PIB en 2010, y subió hasta 0.46% en 2019. Asimismo, en los años estudiados, Baja California elevó su recaudación de predial de 0.19% del PIB estatal a 0.29%. El éxito relativo que queda de manifiesto en las estadísticas de estas entidades debe ser motivo de análisis, recomienda el CIEP.

En contraste, tanto en 2010 como en 2019 Campeche y Tabasco fueron los estados que menos predial recaudaron. El primero registró un promedio de 0.02%, y el segundo de 0.04%. En Coahuila, con recaudación anual en torno a 0.14% de su PIB vía predial, apenas se manifiesta variación recaudatoria de este impuesto en dicho periodo, aunque puede haber ejercicios fiscales más destacados que otros y, sobre todo, líneas de ingresos más eficientes. Por ejemplo, respecto a otros gravámenes estatales, en el caso particular del primer semestre de 2021, según declaraciones del gobernador Miguel Ángel Riquelme, «con un incremento de 10% en la recaudación de ingresos propios, Coahuila cerró positivamente la primera mitad del año. Ha sido con esos recursos pagados oportunamente como hemos podido hacerles frente a los gastos extraordinarios que trajo la pandemia, lo que se le ha inyectado a la reactivación económica», destacó.

Para los primeros seis meses de 2021, puntualiza el mandatario, se proyectaron ingresos netos por 3 mil 155 millones de pesos, pero ingresaron 3 mil 525 millones tras la reactivación en todos los rubros estatales. Dijo que en la entidad se trabaja por compensar la marcada disminución en las participaciones federales, porque de enero a junio se esperaban en un monto de 8 mil 427 millones de pesos, pero sólo se radicaron 8 mil 207 millones.

En este caso, la recaudación a la que el gobernador alude proviene de rubros como Impuesto Sobre Nóminas, derechos de control vehicular, registro público de la propiedad, registro civil, licencias de alcoholes, y licencias de conducir, solo impuestos estatales, no incluye predial.

Actualización catastral

Entre las acciones llevadas a cabo por algunas entidades para elevar la recaudación de predial destaca la modernización y actualización del catastro. Hoy en día, una manera de actualización unilateral —cuando no es el ciudadano quien, por cuenta propia, aporta la información— implica que el ayuntamiento recurra a tecnología satelital genérica, como puede ser el uso de Google Earth, que permite hacer tomas aéreas de los predios y contrastar las imágenes captadas con los registros. Así se ubican ampliaciones o nuevas construcciones que no son visibles de manera directa debido a bardas o infraestructura diversa que obstaculiza la visión y por lo cual se hace necesario programar visita al inmueble para que el personal de la oficina de Catastro compruebe de manera presencial si hubo aumento de infraestructura permanente.

Otro mecanismo más generalizado para incentivar la recaudación, como ya se hace en Saltillo, incluye una serie de estímulos fiscales para incentivar el pago de los contribuyentes, como descuentos de hasta 50% si el monto se cubre en una sola exhibición, o si se paga en los primeros meses del año fiscal. O bien, condonación de deudas de años previos si se paga el monto del año fiscal en curso. La capacitación y actualización del personal administrativo también ayuda, porque se evitan errores. Y otra forma, aunque menos aplicada con firmeza, es la implementación de sanciones en caso de adeudo, lo cual puede conducir hasta el embargo.

También es válido realizar convenios voluntarios entre municipios y Estado, para que este último asuma funciones relacionadas con el cobro. No obstante, cabe destacar que esta coordinación es compleja. Querétaro y Quintana Roo, dos de los casos exitosos que expone el informe del CIEP, se componen de 18 y 10 municipios respectivamente, pero la circunstancia se complica en entidades como Coahuila, con 38 municipios; Tlaxcala, que tiene 60, o Oaxaca que tiene 570. Entre mayor sea el número de alcaldes que se deben coordinar, más difícil será lograr ese objetivo. Lo mejor es analizar a detalle los mecanismos exitosos de otros estados, o incluso países, y seleccionar aquellos de mayor potencial de aplicación para el caso mexicano.

Por ejemplo, en Baja California se modificó, desde 1990, la Ley del Catastro Inmobiliario, con lo que se instauró un sistema de información geográfica vinculado a una nomenclatura de clasificación de propiedades. Además, esa ley obliga a actualizar anualmente el registro de inmuebles.

Otro riesgo es que los estados que menos predial recaudan caigan en un círculo vicioso, pues la falta de recursos puede limitar su capacidad administrativa para actualizar catastros. Por otro lado, algo que pasa desapercibido es que las transferencias federales que los ayuntamientos reciben «fomentan su ociosidad recaudatoria», y eso, aunado al costo político de elevar los impuestos locales, puede disuadir a los Gobiernos de aumentar el cobro de predial.

Históricamente, en México la actitud ciudadana promedio en cuanto a cumplir con las obligaciones tributarias no es positiva; la razón suele ser la falta de «visibilidad» y utilidad de las obras que las municipalidades realizan o los servicios que prestan con esos ingresos. Las percepciones negativas que un servicio público de mala calidad genera, con toda seguridad afectará la moral tributaria. E4

Proporción del PIB captada en entidades federativas por concepto de impuesto predial.

ENTIDAD % del PIB

- CDMX 0.57

- Quintana Roo 0.47

- Querétaro 0.46

- Sinaloa 0.40

- Colima 0.39

- México 0.35

- Baja California Sur 0.35

- Chihuahua 0.34

- Guerrero 0.30

- Morelos 0.30

- Jalisco 0.29

- Guanajuato 0.29

- Baja California 0.28

- Nayarit 0.25

- Nuevo León 0.25

- Michoacán 0.24

- Hidalgo 0.23

- Yucatán 0.21

- Zacatecas 0.20

- Durango 0.19

- Sonora 0.18

- Puebla 0.18

- Aguascalientes 0.16

- Chiapas 0.14

- Tamaulipas 0.14

- Coahuila 0.14

- San Luis Potosí 0.13

- Oaxaca 0.13

- Tlaxcala 0.12

- Veracruz 0.12

- Tabasco 0.05

- Campeche 0.04

Fuente: INEGI-CIEP (2019)

Pago de impuesto predial en Saltillo

Se debe presentar algún recibo anterior o contar con su clave catastral original asignada al predio. La base para el cálculo del impuesto predial es el valor catastral de los inmuebles. El impuesto se paga de acuerdo con las tasas siguientes:

- Sobre los predios urbanos con edificación (no se considera edificación barda o cercas) la tasa del 1.6 al millar.

- Sobre los predios urbanos sin edificaciones 1.9 al millar.

- Sobre predios urbanos sin edificación contiguos a bulevares y avenidas principales y fuera de uso de habitacionales 2.2 al millar.

- Sobre predios rústicos y predios de extracción ejidal ya titulados, la tasa será 5 al millar.

- En ningún caso el monto del impuesto predial será inferior a $ 27.30 por bimestre ($163.80 anual).

Se ordenarán predios ejidales: CERTTURC

Por las dificultades para cobrar el impuesto predial, los municipios de Coahuila pierden cada año ingresos importantes en grandes extensiones de asentamientos irregulares y por ello está en marcha una estrategia para disminuir ese rezago. En el caso de los municipios más pequeños, como los de la región centro, las dificultades para cobrar el predial aumentan por el fuerte rezago en la escrituración, porque en muchos casos son tierras ejidales.

De acuerdo con la Comisión Estatal para la Regularización de la Tenencia de la Tierra Urbana y Rústica de Coahuila (CERTTURC), ya está en marcha un programa para abatir esos rezagos, pero se requiere colaboración de los municipios y del Congreso del Estado, para emitir los decretos que desincorporen esos predios, regularizarlos, otorgar escrituras y que los poseedores reconozcan la obligación de pagar ese impuesto una vez que tengan su título de propiedad.

La recomendación a los ayuntamientos es enviar al Congreso del Estado un acuerdo de cabildo que pida al Congreso la desincorporación del predio y que se haga una inmatriculación, con un censo de los habitantes, un levantamiento topográfico y que proceda la regularización. Para recibir el beneficio del programa de regularización de predios y entrega de escrituras, los propietarios deberán estar al corriente en el pago del predial.

Según indica la CERTTURC, en la actualidad está en marcha un programa estatal para atender este problema. Hay acuerdos con los 38 municipios y con el Registro Agrario Nacional, cuando se trata de asentamientos irregulares, que están en tierras ejidales. En ambos casos representan beneficio para los municipios y para los poseedores de los predios. Mientras a la autoridad le significa incrementar sus ingresos, a la población le otorga la certeza jurídica, de la propiedad de su patrimonio. No debe olvidarse que este es un impuesto que no se puede condonar, pero el actual proceso de regularización implica beneficios en los costos registrales y catastrales. E4

Comprar casa; tributación y otros gastos obligatorios

Al adquirir una propiedad, no solo debe darse el enganche, también hay que considerar que la transacción implica otros gastos. Entre ellos, los impuestos a pagar cuando se compra casa, como el Impuesto Sobre Adquisición de Inmuebles (ISAI), que también es conocido como impuesto de traslado de dominio. Se aplica en la compra de cualquier tipo de propiedad inmobiliaria. Con él se avala ante Hacienda que el comprador será el propietario del inmueble.

El porcentaje correspondiente a este impuesto es de 2 a 4.5% en promedio. Sin embargo, varía dependiendo de la entidad federativa donde se adquiera una propiedad.

Por ejemplo, Yucatán tiene la tasa más baja al ser de 0.02%, mientras que en la Ciudad de México es de 3.1 a 4.5% progresiva. Dicho impuesto debe ser pagado por el comprador, por lo que debe considerarlo como un gasto inicial al adquirir casa.

En los casos de Coahuila y Nuevo León, este impuesto se puede exentar si las condiciones son que:

- La compra de la propiedad se deba a causa del fallecimiento del titular.

- El inmueble fue una donación.

Pago de ISAI

Para tramitar el pago del ISAI se debe tener a la mano la escritura pública y el documento que avale el valor catastral de la casa o departamento. Con este último se tiene un valor estimado de la vivienda y sus características registradas.

Aunado a eso se debe acudir con un notario público para que emita la nota declaratoria del ISAI firmada. Asimismo, no olvidar que se debe presentar la identificación oficial o comprobantes donde se muestre el nombre del vendedor y la dirección del inmueble que se adquiere.

Recomendaciones

Según el sitio Propiedades.com, es recomendable que antes de comprar casa se consideren algunas estrategias para pagar todos los gastos iniciales. Leonardo González, analista Real Estate, indica que para ello se deben tener en cuenta los objetivos personales de ahorro periódico y la posibilidad de generar ingresos extraordinarios. Para lograrlo conviene diseñar un calendario de pagos programados, priorizando la liquidación de deudas. Una vez que se ha cubierto el ISAI, escrituración, avalúo y otros gastos iniciales, se continúa con el ahorro de esta suma para crear un fondo de emergencia, porque la vivienda que se compre será parte del patrimonio familiar. E4

Javier Mariscal

Es ingeniero egresado de la Universidad Autónoma de Chapingo con especialización en el área de Economía. Ha ejercido el periodismo en Saltillo. Trabajó en El Diario de Coahuila; se desempeñó como editor, diseñador, fotógrafo, redactor de editoriales y artículos de economía, industria automotriz, cultura e historia de Saltillo en el periódico Vanguardia.